【住宅ローン】~事前審査の重要性~

注文住宅情報コラム

COLUMN

こんにちは。住宅コンサルタントの松浦です。

不動産営業~住宅営業の経験を踏まえてお話する私の回ですが、今回は住宅ローンを利用する場合の諸々の注意点についてのお話です。私がいつもお客様とのお打合せの中で、最初に必ずお話している内容です。

不動産購入・住宅新築する際にはほとんどの方が利用する住宅ローン。一般銀行、フラット35のような公的機関からの融資、商品はいろいろありますが、その際に大事になるのが金融機関の「事前審査」となります。

「私はいくら借り入れが可能なのか?」、「過去の債務履歴等は大丈夫か?」、「借り入れした後の月々の支払いはだいたいどのくらいになるのか?」などを確認するための作業で、安心してご契約に臨むためにも必ず必要です。ただ、このあたりの数字は我々営業マンでも経験上およそお伝えすることができます。ひとつ、心配な点を除いては…。

季節柄、お勤め先で健康診断を受けられている方も多いかと思います。私も先日受けてきたばかりなので、ふとこのお話のことを考えておりました。住宅ローンは、年収や勤続年数、過去の借り入れ状況だけで審査OKということではない、ということをお伝えします。債務者となる方のカラダの健康状態も良好でなければなりません。ご存知でしたでしょうか?

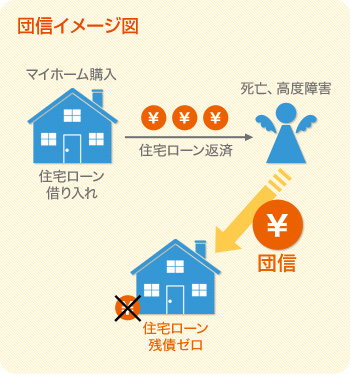

住宅ローンを利用する際には、必ず金融機関から生命保険への加入が義務付けられます。「団体信用生命保険(略して「団信」と言われます)」というものです。聞いたことがある方も多いですかね。

一般の生命保険と少し性質が異なり、「借り入れ期間中に、も し債務者が不慮の事故や病気にかかり重度の障害が残る、または死亡した場合に、ローンの残債務を保険会社が肩代わりする」という内容の保険です。残されたご家族を守るための保険です。この保険への加入が義務付けられる訳ですが、当然加入時点で本人が健康であることが条件となります。銀行もリスクを負えないので、加入できない場合には融資できません、という結果になります。

し債務者が不慮の事故や病気にかかり重度の障害が残る、または死亡した場合に、ローンの残債務を保険会社が肩代わりする」という内容の保険です。残されたご家族を守るための保険です。この保険への加入が義務付けられる訳ですが、当然加入時点で本人が健康であることが条件となります。銀行もリスクを負えないので、加入できない場合には融資できません、という結果になります。

事前審査の段階で、この団信の審査まで行うことは少ないのですが、土地や建物の契約後、本番審査時にこの問題が出てくると、せっかく進めてきた計画もすべてゼロになってしまいますので、ご本人の心のダメージが大きいですよね。問題というのは、過去3~5年間において、入院治療をするような大きな疾患等があったかどうか、ということになります。

年齢を重ねてくると、健康診断の検査項目も増えてきて、思わぬ病気にかかっていたことが判明したりと、この団信への加入義務が重くなってくることもあります。不動産や住宅の営業マンが「ローン組むなら若くて元気なうちに」と急かすのは、すべてがセールストークという訳でもないんですよね。

ただ、加入義務の制限を緩和した保険や、場合によっては団信に不加入、という商品もありますので、もし、既往歴や現在治療中の疾患等で心配のある方は、まず一度ご相談ください。解決策を一緒に考えていければと思います。どうぞお気軽に^^